發布時間:2021-03-15 09:22:55 發布人:銳勝人力資源 浏覽次數:751次

社保入稅,别再用這10種方法規避社保

社保已入稅,千萬别再用這10種方法規避社保啦

據不完全統計,11月1日起社保費交由稅務部門征收的(de)地(dì)區包括北京、上海、山東、山西、湖北等15個地(dì)區。這就意味着之前暫緩實施的(de)社保費交由稅務部門征收終于正式落地(dì)實施了。

什麽是社保入稅?

“社保入稅”并不是今年(nián)才出現的(de),是來源于2018年(nián)7月20日印發的(de)《國稅地(dì)稅征管體制改革方案》,裏面明确提到将基本養老保險費、基本醫療保險費、事業保險費、工傷保險費、生育保險費等各項社會保險費交由稅務部門統一(yī)征收。社保入稅後,稅務機關成為(wèi)了直接的(de)征管主體。因此,社保入稅隻是将社保費的(de)繳納地(dì)點或者征收機關做(zuò)了改變,由原來的(de)社保部門轉移到了稅務部門。

社保入稅對企業有什麽影響?

1、社保繳費基數透明化。社保歸屬稅務局之後,稅務局隻要按照企業發放的(de)工資薪金,就能推算出企業是否少繳、漏繳社保等。

2、個稅繳納和(hé)社保繳納相關聯。社保繳納依據與個稅的(de)繳納依據是相同的(de),能夠根據社保的(de)基數,推算出是否少繳、漏繳個稅。

3、成本大幅上升。有些企業為(wèi)了少繳納社保,按照最低(dī)基數申報,社保入稅之後,隻能按照實際薪金繳納社保,因此,企業的(de)成本也因此上升了。

社保入稅之後,對于想通過不繳納或者少繳納社保的(de)方法來規避社保,從而減少成本的(de)企業而言,以下這10種規避社保的(de)方式不可(kě)取。

1、用“非全日制”代替“全日制”用工

企業在經營過程中,難免會有一(yī)些流動性比較大的(de)員工,如(rú):保安、保潔等。由于流動性大,部分企業會出現不願意為(wèi)員工購買社保的(de)情形。對于此類員工,部分企業會想通過“非全日制”代替流動性較大的(de)“全日制”員工,來規避社保繳納。

如(rú)果将“全日制”員工按照“非全日制”用工處理(lǐ),企業會面臨員工向勞動部門投訴的(de)風險。

2、改變員工身份,“正式員工”變為(wèi)“臨時工”

有一(yī)些特殊的(de)行業,流動性大、成本高(gāo)、技術性低(dī),如(rú):酒店的(de)保潔人員、餐飲行業的(de)服務人員等,對于這些人員,部分企業會想通過“臨時工”來規避社保繳納。

但是根據《勞動法》,所有用人單位與職工全面實行勞動合同制度,各類職工在用人單位享有的(de)權利是平等的(de)。因此,用人單位在臨時性崗位上用工,應當與勞動者簽訂勞動合同并依法為(wèi)其建立各種社會保險。

3、降低(dī)月度工資發放,增加年(nián)度績效

部分企業想通過降低(dī)員工月度工資來規避社保繳納,在員工全年(nián)總收入一(yī)定的(de)情況下,提高(gāo)年(nián)終獎所占比重,降低(dī)每月工資所得。也因此減少了公司需要為(wèi)員工繳納的(de)社保。

但是根據相關規定的(de)解析,社保是以上一(yī)年(nián)度所有工資收入,包括獎金在內(nèi),都計算在內(nèi)核基數中,而不是根據員工月工資而定的(de)。

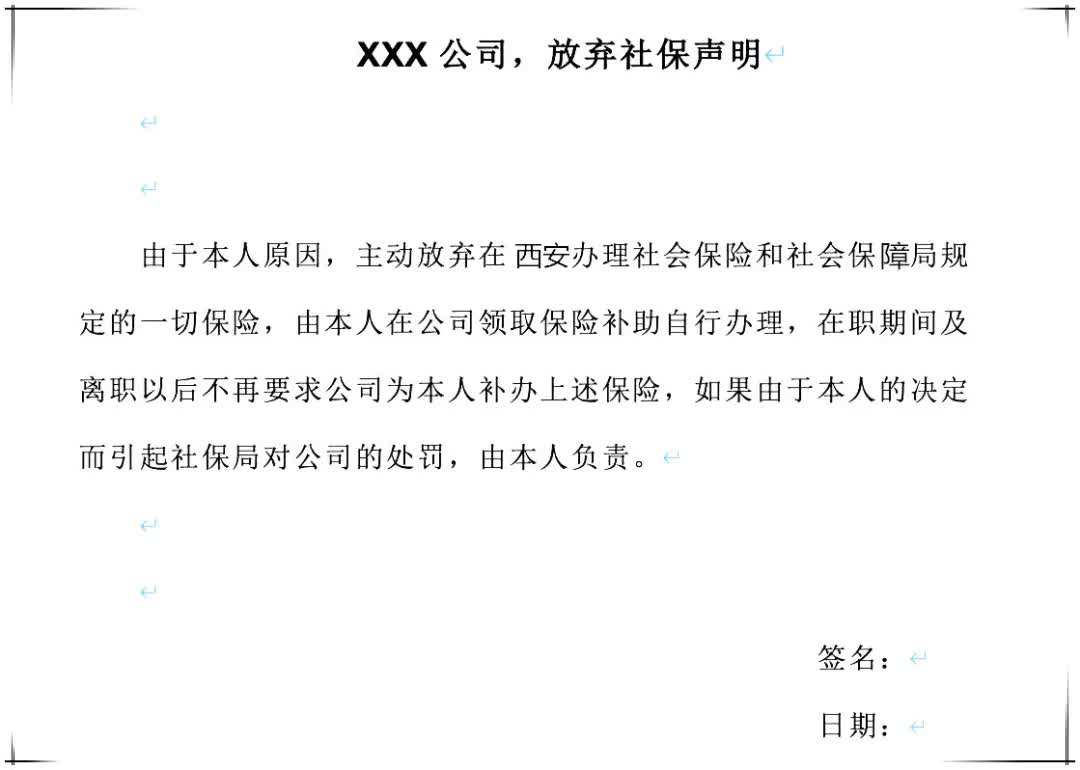

4、讓員工簽訂“放棄社保繳納”承諾書

部分企業為(wèi)規避社保繳納,與員工協議,并讓員工簽訂“員工自(zì)願放棄社保繳納”的(de)承諾書,以此來應對勞動部門的(de)檢查。

但是根據《勞動法》規定,用人單位和(hé)勞動者必須依法參加社保保險,繳納社會保險費。并且企業為(wèi)員工繳納社保以及代扣代繳,是法定的(de)義務,任何單位和(hé)個人都不得拒絕。

5、降低(dī)員工“名義工資”,增加員工費用報銷

部分企業想通過降低(dī)員工的(de)“名義工資”,但是增加員工費用報銷,員工的(de)總收入并沒有減少,隻是繳納社保的(de)基數降低(dī)了,從而規避社保繳納成本的(de)上升。

但是,想要開具正規有效的(de)發票(piào),都是需要真實的(de)業務,否則企業将存在虛開發票(piào),從而涉及稅務風險。

6、降低(dī)員工“名義工資”,從未入賬收入中另行支付工資

在一(yī)些特定的(de)行業中,其服務的(de)對象大部分為(wèi)個人消費者,如(rú):餐飲行業、酒店行業等,部分消費者在消費時未向商家索取發票(piào),部分企業便将未開具發票(piào)的(de)收入進行合規報稅。企業為(wèi)規避社保的(de)繳納成本,便降低(dī)員工的(de)“名義工資”,從未入賬中另行支付一(yī)部分工資,從而降低(dī)社保繳納基數。

如(rú):企業應發放員工的(de)工資為(wèi)8000元,通過籌劃,通過公司賬面發放3000元,另外的(de)5000元通過未入賬的(de)賬戶資金來支付。

但是對于收入不入賬的(de)頻繁交易的(de)私人賬戶早已納入了大數據監控,如(rú)果該賬戶時常将資金彙入公司賬戶,随時可(kě)能會被查出。

7、降低(dī)員工“名義工資”,員工另行開具勞務發票(piào)報銷“工資”

部分企業會通過降低(dī)員工“名義工資”,員工另行開具勞務發票(piào)報銷,來實現“工資”的(de)獲取,從而降低(dī)社保繳納成本。

但是根據相關規定的(de)解析,對于同一(yī)個公司的(de)同一(yī)員工,勞動關系和(hé)勞務關系不能并存,也就是員工不能既取得工資薪金的(de)同時又取得勞務報酬。

8、降低(dī)員工“名義工資”,增加員工福利支出

部分企業想通過降低(dī)員工“名義工資”,增加員工福利支出,從而使員工整體薪資不變,但是降低(dī)繳納社保的(de)基數。如(rú):職工生活困難補助、計劃生育補貼、冬季取暖補貼等。

如(rú):企業應發放員工的(de)工資為(wèi)8000元,籌劃為(wèi)3000元工資,另外5000元屬于不繳納社保的(de)職工生活困難補助。

但是企業想通過增加員工福利支出來降低(dī)企業社保,是需要符合一(yī)定的(de)時間與特定的(de)事項的(de),并非企業可(kě)以全員常态化的(de)列支。因此,這種做(zuò)法實際上是非常有限的(de)。

9、通過“酬薪外包”方式降低(dī)社保繳納基數

“薪酬外包”主要表現形式為(wèi)員工的(de)一(yī)部分工資由本用人單位發放,另一(yī)部分由其他公司以勞務費的(de)名目發放。如(rú)此一(yī)來,用人單位隻需要以本單位的(de)工資為(wèi)基數繳納社保。另外一(yī)部分工資因為(wèi)是勞務關系,而無需繳納社保。用人單位從而達到了節約成本的(de)目的(de)。

如(rú):企業應發放員工的(de)工資為(wèi)8000元,籌劃為(wèi)工資+勞務費,也就是公司賬面發放3000元,另外的(de)5000元通過員工去(qù)稅務局虛開勞務費發票(piào)頂抵工資。

但是勞務公司應向用人單位開具勞務發票(piào),既然無實際勞務行為(wèi),用人單位和(hé)勞務公司可(kě)能共同涉嫌虛開增值稅發票(piào)的(de)犯罪。

10、企業采用“一(yī)份”工資,“兩人”領取的(de)方式

部分企業将員工的(de)工資一(yī)分為(wèi)二,一(yī)部分工資發放給員工本人,另外一(yī)部分工資發放給員工已退休的(de)父母(讓該員工以退休的(de)父母當用人單位的(de)“返聘員工”,“返聘員工”無需繳納社保)。因此,用人單位隻需要以員工的(de)那部分工資作為(wèi)社保基數。

但是根據相關規定的(de)分析,聘用、留用的(de)離(lí)退休人員的(de)勞動報酬也包含在企業的(de)工資總額之中,也是需要作為(wèi)繳納企業部分社保的(de)基數。

雖然社保入稅對于企業并不是什麽好消息,但是對于個人而言,員工的(de)合法利益得到了保障,雖說個人社保繳費基數可(kě)能會提高(gāo),但是稅前工資項目扣除的(de)金額會增多,個稅就會降低(dī)。并且從長(cháng)遠看來,員工社保基數增加,可(kě)以使用的(de)醫保金額也會增加,員工退休後的(de)退休金也會增加。

總而言之,企業要想抗住“社保入稅”就隻能提高(gāo)産品的(de)利潤,提高(gāo)勞動力的(de)使用效率了,再想通過以上的(de)辦法來節省社保成本的(de)道(dào)路,是行不通的(de)。

專家提示:企業必須通過專業第三方人力資源公司,實施落地(dì)政策來切合執行勞務派遣,勞務外包,合法合規執行國家政策。